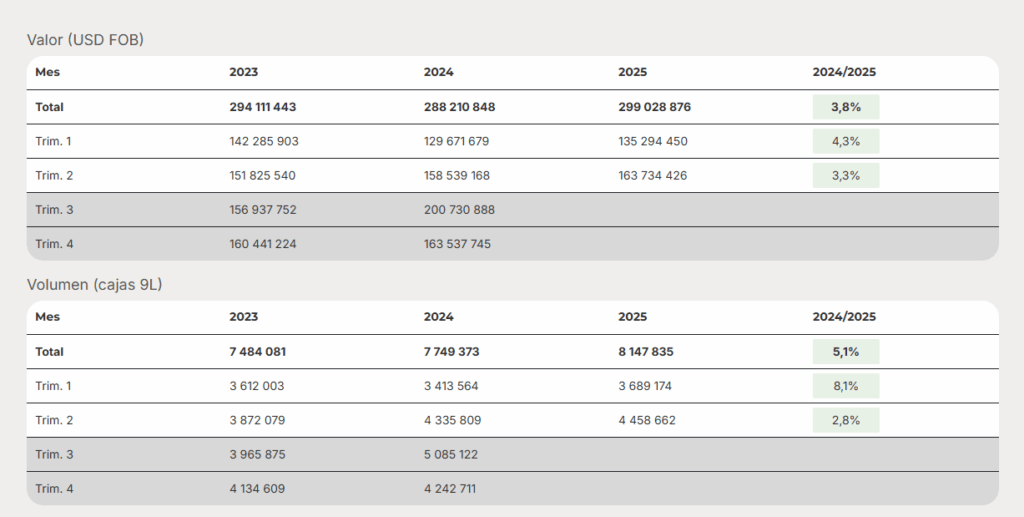

El segundo trimestre de 2025 marcó un leve repunte en las exportaciones de vino argentino, que alcanzaron los 174,3 millones de dólares FOB. Esto representa un crecimiento interanual del 3,3 %. Así lo informó Vinalítica, la plataforma de datos estratégicos para la industria vitivinícola.

La composición del comercio exterior se mantiene estable: los vinos tranquilos fraccionados dominan el panorama con el 91,2 % del total exportado en valor, seguidos por los espumosos fraccionados (2,6 %) y el vino a granel (6,1 %).

En términos de volumen, se despacharon 50 millones de litros, de los cuales uno de cada cinco correspondió a vino a granel.

En el primer semestre, Argentina exportó vinos por un total de 320 millones de dólares FOB, lo que representa un aumento del 3,5 % respecto a 2024 y del 1,9 % en comparación con 2023.

Mercados

Durante este trimestre, el vino argentino llegó a 102 mercados internacionales, siete más que en el mismo período del año anterior. Es apenas la segunda vez desde inicios de 2023 que se supera la barrera de los 100 destinos en un solo trimestre.

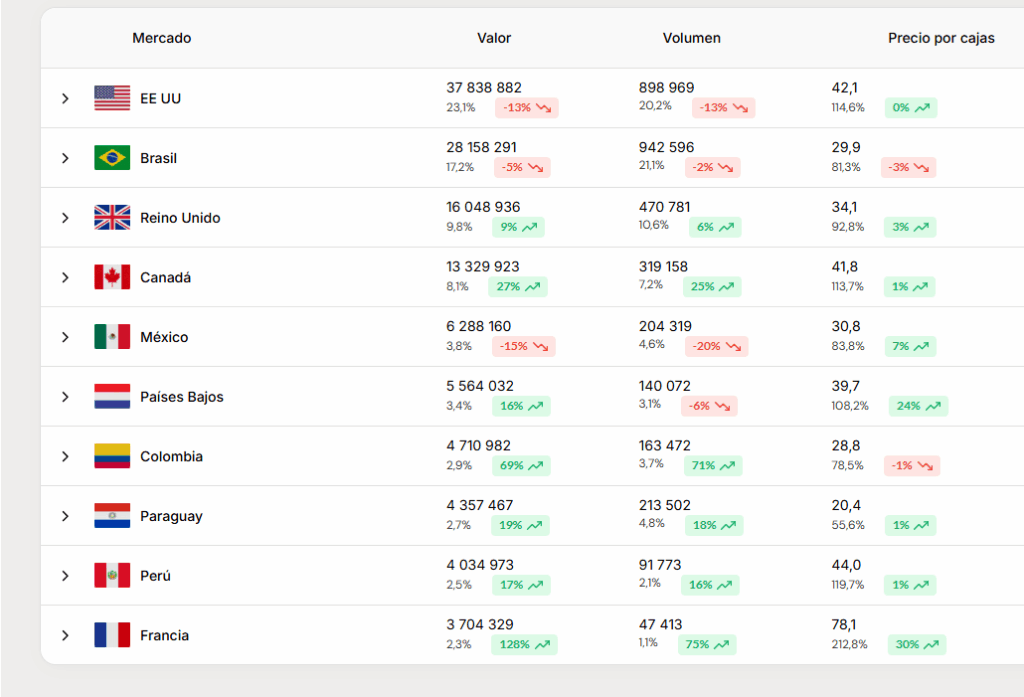

A pesar de esta expansión, las exportaciones siguen concentradas en tres grandes bloques regionales. América del Norte sigue liderando con el 33 % del valor exportado (incluyendo vinos fraccionados y a granel), aunque muestra una pérdida de participación respecto a trimestres anteriores, cuando su peso oscilaba entre el 37 % y el 40,5 %. Le siguen de cerca América del Sur (29,4 %) y Europa (29,1 %), lo que evidencia un reposicionamiento progresivo y una mayor distribución geográfica del comercio.

Si se considera solo el segmento de vinos fraccionados, América del Norte amplía su ventaja y concentra el 35 % del valor exportado, frente al 31 % de América del Sur y el 25 % de Europa. En cambio, Asia y Oceanía representaron apenas el 8,4 % de las exportaciones de vino fraccionado (8% inclyuendo vino a granel), y África continúa como un destino marginal con solo el 0,2 % del total.

En cuanto a los destinos con mejor evolución para el fraccionado, destacan Canadá, Colombia y Francia. El mercado canadiense creció un 27 % en valor y un 25 % en volumen, beneficiando a bodegas como Trapiche, Catena Zapata, Doña Paula, El Esteco, Santa Julia, Mascota Vineyards y Trivento. En Colombia, donde las exportaciones aumentaron un 69 % en valor y un 71 % en volumen, ganaron presencia Finca Las Moras, Bodega San Telmo, Bodega Los Ríos, Bodega Compadre y RPB.

El caso francés fue excepcional, con un aumento del 128 % en valor y 75 % en volumen, aunque este salto se explica en buena medida por dos operaciones puntuales de la marca Cheval des Andes.

También se registraron crecimientos importantes en Perú (+17 % en valor) y Paraguay (+19 %), lo que confirma una dinámica positiva en mercados regionales de menor volumen, pero de creciente relevancia.

El primer semestre de 2025 no solo confirma una apertura hacia nuevos mercados, sino también una redistribución del interés de los exportadores. Algunos destinos muestran un fuerte crecimiento en la cantidad de bodegas activas respecto a los promedios de los primeros semestres anteriores. Es el caso de Eslovenia, que suma 21 exportadores adicionales, lo que representa un aumento del 525 %, seguida por España (+15 exportadores, +35 %), Costa Rica (+11, +22 %) y México (+10, +15 %).

Por otro lado, algunos países parecen haber perdido atractivo para las bodegas argentinas. Italia y China registraron 9 exportadores menos cada una, lo que representa una baja del 35 % y 18 % respectivamente.También se observan descensos en Alemania y Japón (ambos con -8 exportadores, -20 %) y en Dinamarca (-7, -24 %).

Principales mercados – Vinos fraccionados

Valor del trimestre, % del total y evol. vs. año anterior.

Exportadores

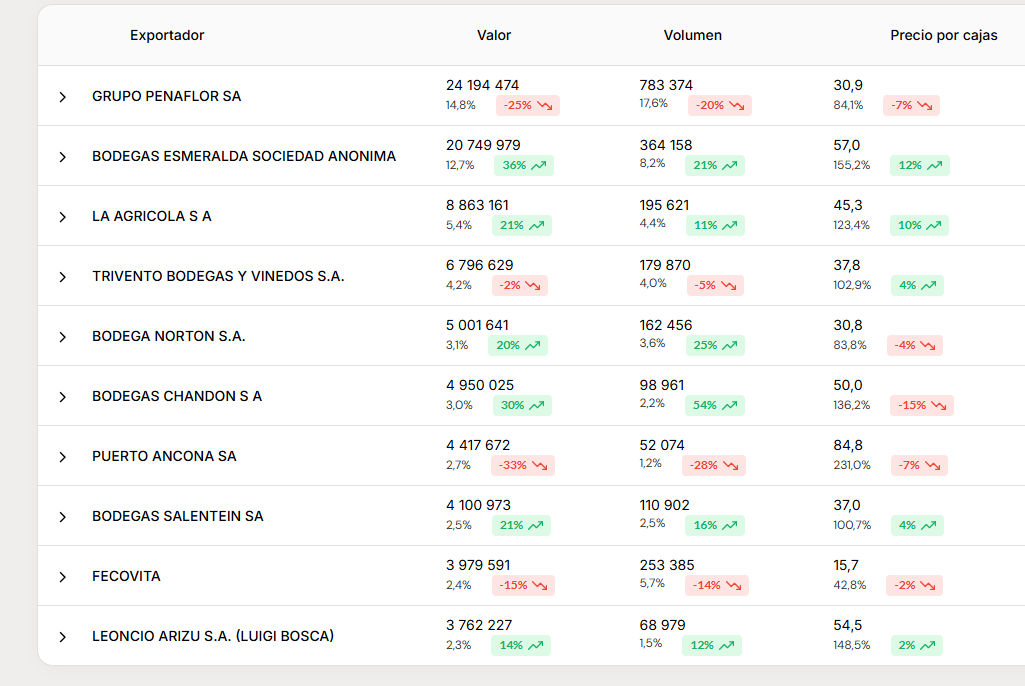

Un total de 315 exportadores realizaron ventas de vino fraccionado durante el trimestre. En la cima del ranking, la situación se mantiene sin sobresaltos: Peñaflor, Esmeralda, La Agrícola y Trivento continúan ocupando los primeros cuatro puestos en valor, como lo han hecho de forma ininterrumpida durante los últimos siete trimestres. Norton recuperó la quinta posición.

Si se amplía la mirada al primer semestre completo, el grado de concentración sigue siendo elevado: el Top 5 de exportadores de vino fraccionado —Peñaflor, Esmeralda, La Agrícola, Trivento y Puerto Ancona – representó en conjunto el 42 % del valor total exportado.

El comportamiento de los exportadores durante el primer semestre refleja una dinámica de alto recambio dentro de una base relativamente estable. De los 509 exportadores activos en los últimos tres años, 228 aumentaron sus exportaciones en comparación con el primer semestre de 2024, mientras que 222 exportaron menos. Además, 59 exportadores no realizaron envíos en ninguno de los dos semestres comparados.

Principales exportadores – Vinos fraccionados

Valor del trimestre, % del total y evol. vs. año anterior.

Bodegas

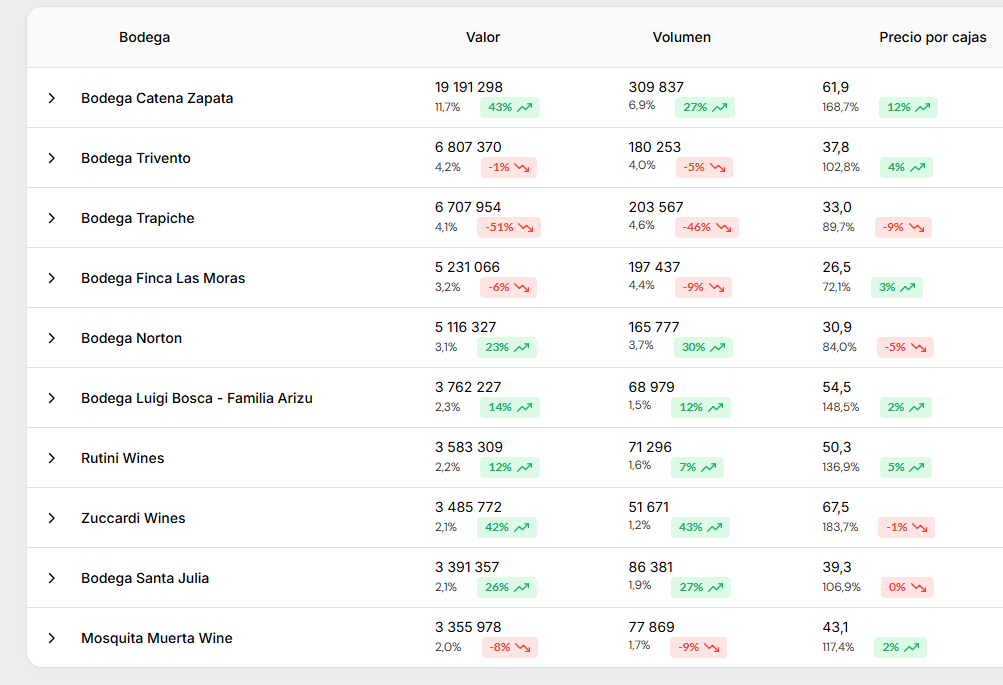

El segundo trimestre confirmó el liderazgo de Catena Zapata entre las bodegas argentinas exportadoras de vino fraccionado. Con 11,7 % del valor total exportado y 6,9 % del volumen, Catena consolida su posición en la cima gracias a un crecimiento sólido tanto en valor (+43 %) como en volumen (+27 %) en comparación con el mismo período del año anterior.

Trivento, por su parte, recuperó el segundo lugar del ranking, superando a Trapiche, a pesar de una leve disminución del 1 % en valor exportado. El caso de Trapiche resulta significativo: con una caída del 51 % en valor y 46 % en volumen, la bodega experimenta su desempeño más débil de los últimos trimestres, lo que podría reflejar un ajuste estratégico o una pérdida de mercado.

En los puestos siguientes, destacan Norton, que vuelve a ingresar al top 5, y bodegas como Luigi Bosca, Rutini Wines y Zuccardi, que muestran una evolución positiva, apuntando a un posicionamiento más fuerte en segmentos de mayor valor.

El análisis de la dependencia de las bodegas con respecto al mercado estadounidense ofrece una mirada complementaria sobre su posicionamiento. En un contexto de incertidumbre comercial, 60 bodegas argentinas exportaron exclusivamente a Estados Unidosdurante el primer semestre de 2025, y 81 concentraron más del 90 % de su facturación de exportación en ese mercado. Entre ellas se destacan Bodega Corazón del Sol y Casa Natal.

En el grupo de las 20 bodegas con mayor valor exportado, las más expuestas a EE.UU. son Domaine Bousquet (66 %), Navarro Correas (52 %), Terrazas de los Andes (43 %) y Catena Zapata (42 %). Por el contrario, las menos dependientes son Finca Las Moras y Chandon, que no realizaron exportaciones a ese destino, así como Mosquita Muerta (0,6 %) y Bodega Argento (4,2 %).

Principales bodegas – Vinos fraccionados

Valor del trimestre, % del total y evol. vs. año anterior.

Lineas

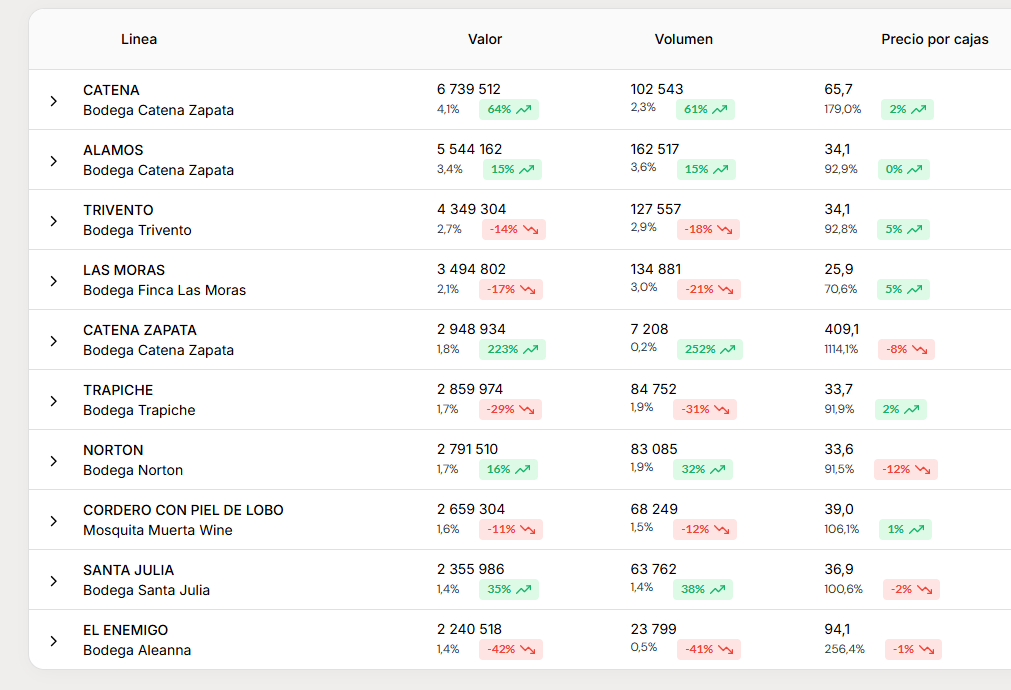

Durante el segundo trimestre se declararon 1.593 líneas de vinos fraccionados por parte de las bodegas argentinas. Las marcas más exportadas del trimestre fueron Catena, Alamos y Trivento. Catena, con más de 6,7 millones de USD exportados y un crecimiento interanual del 64 % en valor y del 61 % en volumen, se consolida como la línea líder del segmento, con un precio promedio de 65,7 USD por caja. Alamos también mostró un desempeño sólido, con 5,5 millones de USD y un aumento del 15 % en volumen.

Por el contrario, Trivento —tercera en valor— registró una caída del 14 % en valor y del 18 % en volumen. Otras marcas como Trapiche (-29 % en valor), Las Moras (-17 %) y El Enemigo (-42 %) también mostraron descensos marcados.

En el otro extremo, la línea Catena Zapata registró un crecimiento excepcional: +223 % en valor y +252 % en volumen, con un precio medio de 409 USD por caja, muy por encima del resto del mercado.

También se destacan Santa Julia (+35 % en valor, +38 % en volumen) y Norton (+16 % / +32 %), que mostraron una buena dinámica con precios promedio competitivos entre 33 y 37 USD por caja.

En el Top 10 de marcas, se observan diferencias claras en el posicionamiento de precios:

- Cinco marcas se ubican en un rango FOB por caja de entre 30 y 40 dólares, lo que refleja una orientación hacia la gama media-alta.

- Solo una marca —Las Moras— presenta un precio promedio inferior a 30 USD/caja, reafirmando su estrategia de volumen y competitividad.

- En el extremo superior, Catena Zapata se destaca de forma notable con un precio medio por caja de 409 USD, muy por encima del resto del ranking.

La concentración de marcas por mercado ofrece una visión interesante del posicionamiento comercial en los principales destinos. En el primer semestre, entre los 20 principales mercados para vinos fraccionados, los países con mayor concentración por línea fueron Estados Unidos (promedio de 100.000 USD por línea, con 825 marcas exportadas), Canadá (65.000 USD por línea, 342 marcas), Brasil (63.000 USD por línea, 730 marcas), Reino Unido (63.000 USD, 455 marcas) y Colombia (58.000 USD por línea, 127 marcas).

En el extremo opuesto, los países con menor concentración de marca por línea fueron España (232 marcas, 12.000 USD por marca), Perú (367 marcas, 18.000 USD), Panamá (148 marcas, 23.000 USD) y Uruguay (197 marcas, 26.000 USD).

Principales lineas – Vinos fraccionados

Valor del trimestre, % del total y evol. vs. año anterior.

Fuente: Vinalítica

Nota metodológica sobre las diferencias entre los datos de Vinalitica y los informes del INV

Los datos que analiza Vinalitica, provienen de las declaraciones oficiales de exportación registradas por la Dirección General de Aduanas (AFIP-DGA). Es posible que presenten diferencias con los informes mensuales preliminares publicados por el Instituto Nacional de Vitivinicultura (INV). Estas diferencias se explican por varios motivos metodológicos y estructurales:

Por un lado, el INV publica estimaciones anticipadas basadas en las declaraciones que realizan las bodegas al momento de solicitar la autorización para exportar. Estas cifras son preliminares, pueden no incluir modificaciones o anulaciones posteriores, y suelen expresarse solo en volumen (litros), sin valores monetarios. Además, el INV refleja únicamente las exportaciones realizadas por bodegas registradas, lo que excluye a operadores intermedios o brokers que exportan vino argentino pero no figuran como bodegas.

Por otro lado, los datos que usa Vinalitica, provienen directamente de las declaraciones aduaneras oficiales. Estas incluyen todos los exportadores legales, reflejan tanto los volúmenes como los valores FOB en dólares, y pueden ser corregidas posteriormente en caso de ajustes. También abarcan operaciones que el INV podría excluir, como reexportaciones o ventas a zonas francas.

Las fechas también pueden generar discrepancias: el INV utiliza generalmente la fecha de autorización, mientras que las aduanas registran la fecha efectiva de embarque. Además, los datos del INV se publican antes del cierre completo del mes, mientras que los registros aduaneros pueden tardar más en consolidarse.

Por todas estas razones, es normal que existan diferencias de varios puntos porcentuales entre ambas fuentes. Desde Vinalitica, informan que «optan por trabajar con datos aduaneros porque permiten un análisis más detallado, exhaustivo y verificable del comercio exterior de vinos, incluyendo información sobre bodegas, exportadores, importadores, destinos, precios, y tipo de producto».