Por Roberto Nicolás Cucchetti.

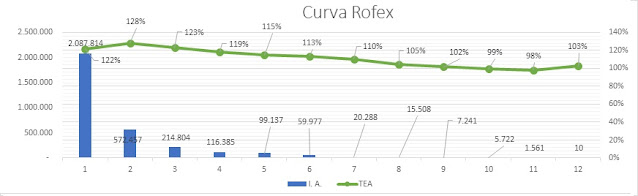

La primera semana de diciembre cierra con una fuerte baja en las expectativas de devaluación para los próximos meses. Con tasas efectivas que llegaron a rozar el 150% de devaluación a tres meses, el mercado ahora descuenta una tasa implícita del orden del 123%, incluso a plazos más largos la tasa se sitúa por debajo de la barrera del 100%, claro que mientras más lejano el vencimiento menos interés abierto (contratos negociados) hay, perdiendo de esta manera una referencia validada por el mercado.

Mientras funcionarios del equipo económico sostiene que va llegando la hora de comenzar a reducir el ritmo crawling peg y el nivel de la Tasa de Política Monetaria el BCRA comunicó que por el momento no evalúa cambios en ambos regímenes. Si bien la inflación muestra una baja (principalmente debida a la retracción en el nivel de actividad) existen varios riesgos para considerar que los logros son permanentes:

· Rolleo de deuda + Financiamiento del déficit: las últimas licitaciones de deuda no fueron buenas para el Ministerio de Economía (MECON) teniendo que convalidar tasas efectivas por encima del nivel de 110% anual. Malas licitaciones podría forzar al BCRA a intervenir comprando bonos e inyectando pesos a la economía;

· Cosecha: La cosecha de trigo y maíz podría ser peor a la estimada, poniendo presión a las reservas del BCRA. Adicionalmente, el éxito del Dólar Soja 2.0 (si lo hubiera) determinaría una expansión monetaria que el BCRA tendría que absorber mediante LELIQS aumentando sustancialmente los pasivos monetarios;

· Demanda de dinero: si bien diciembre es un mes de aumento de la demanda de dinero, pasadas las fiestas y vacaciones la misma tiende a disminuir, siendo febrero un mes crítico para la misma.

· Importaciones sin cancelar: el BCRA sigue acumulando un volumen importante por los regímenes de importación que estableció (SIRA/SIMI), estimaciones privadas lo ubican cerca de los USD 10.000 millones.

En este contexto consideramos que, para aquellos que necesiten buscar cobertura ante variaciones al alza en el precio del USD oficial, comienzan a ser interesantes los valores del dólar futuro. Consideramos, que la baja de la inflación es meramente temporal y que difícilmente se ubique por debajo del 100% en el año 2023. Adicionalmente, existen muchos riesgos de que los volúmenes y precios de los principales commodities agrícolas exportables por Argentina se encuentren significativamente por debajo de la campaña 2021/2022.

Para inversores más conservadores seguimos recomendando un portfolio de inversión mayormente dolarizado y participaciones en pesos de muy corto plazo, no más allá de marzo de 2023.

¿Cómo accedo a algunas de estas opciones?

A través de su cuenta comitente bursátil. Desde PORTFOLIO Ud. tendrá acceso a abrir su cuenta comitente en los mejores brokers del país, a la vez que contará con asistencia profesional personalizada para cada una de sus operaciones

Para mayor información puede contactarnos en los siguientes mails

Roberto Nicolas Cucchetti rncucchetti@portfoliosa.com.ar

Carina Egea Carinaegea@portfoliosa.com.ar

Dario Glielmi dglielmi@portfoliosa.com.ar